根据海关发布的最新数据,2026年前四个月卫生陶瓷出口额为12.78亿美元,同比下降17.30%,降幅相较2025年有所收窄。

从时间节点来看,2026年4月1日起出口退税政策调整,尚不足以完全体现政策影响,更多影响需在后续月份加以持续跟踪验证。

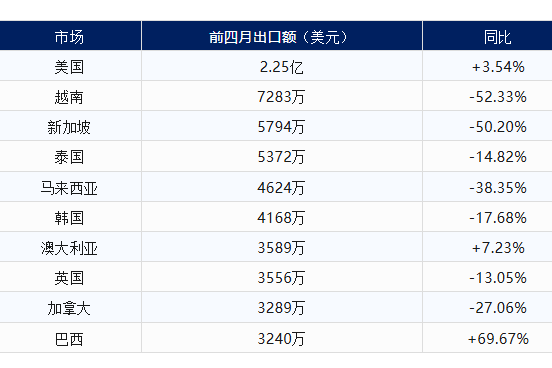

2026年前四月,前十大出口目的地总出口额约为7.63亿美元,占全部出口总额的59.7%,集中度依然较高。

美国市场地位进一步强化。美国继续稳居第一大出口市场,出口额达到2.25亿美元,同比增长3.54%,是前十大目的地中唯一实现正增长的市场,表现出极强的韧性。美国市场在前十中占比达29.5%,战略地位突出。

东南亚市场回落。前十大市场中,跌幅最大的均来自东南亚:

四个主要东南亚市场合计出口额约2.31亿美元,同比减少超过1.6亿美元。此外,菲律宾更是下跌58.82%。

东南亚市场下滑,与2024年至2025年部分市场存在转口贸易繁荣高度相关。此外,出口退税取消对成本敏感型东南亚市场的冲击可能早于其他地区显现。

巴西成为最大亮点。巴西出口增长69.67%,出口额达3,240万美元,增速位列前十大市场第一。与此同时,澳大利亚增长7.23%,显示南半球及新兴市场仍具备增长潜力。

从区域格局来看,,北美微增0.62%,欧洲基本持平(+0.08%),成为全球动荡背景下难得的稳定锚点;

东南亚与中东出现结构性下降,前者萎缩41.27%,后者收缩40.34%,合计减少超过2.73亿美元;

南美(+19.48%)、南亚(+25.28%)、非洲(+6.50%)三大区域的整体上行,初步形成多极支撑格局,合计增量约2,200万美元。

增长市场:巴西、印度、印尼

巴西(+69.67%)、印度尼西亚(+54.00%)、印度(+45.70%)等新兴经济体市场录得高双位数增长,吉布提更是暴增193.66%,摩洛哥增长24.80%,肯尼亚增长7.38%。

欧洲整体出口基本持平(+0.08%),但内部存在明显分化。俄罗斯(+33.84%)、波兰(+24.56%)、法国(+8.51%)等国增势明显,而葡萄牙等市场则有所回落。欧元区虽建筑市场疲软,但东欧及特定国家仍具一定的增长潜力。

吉尔吉斯斯坦(+15.33%)、乌兹别克斯坦(+17.35%)等中亚市场延续正增长态势,出口总额基本持平(-0.44%)。

从注册地来看,2026年前四个月出口呈现明显分化。

广东继续保持绝对领先地位,占全国出口总额约37%。浙江增长接近30%,成为前十大省份中最强增长极之一。

明显增长地区

其中海南增长主要受基数较低影响,但也反映出部分贸易主体正在向自贸港等新平台转移。

下滑地区,降幅最大的传统出口省份包括:

尤其山东和江苏,两省出口规模分别减少约1.5亿美元和9400万美元。