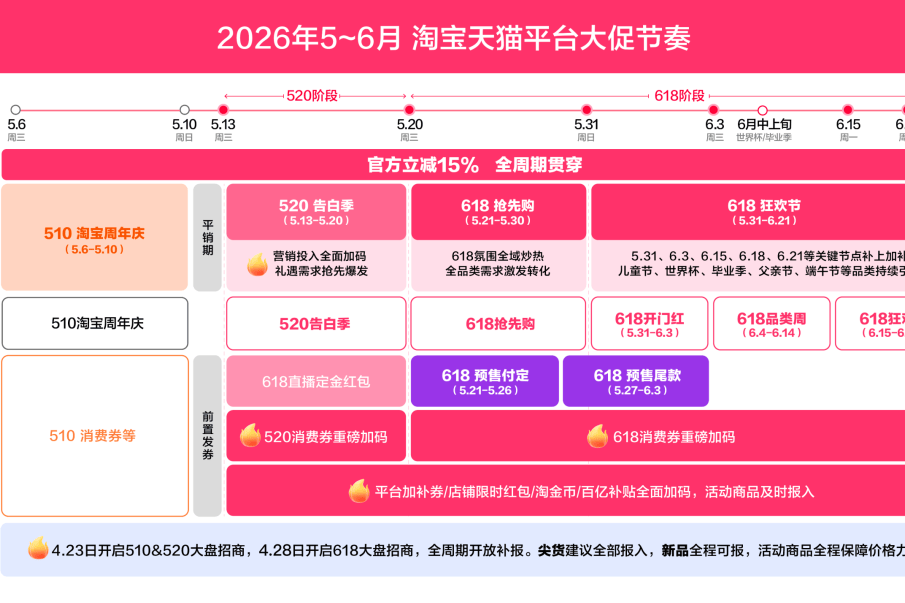

5月末,气温尚未入夏,家居建材行业的年中大促却已提前“热”了起来。2026年的618大促周期从5月12日一直延续到6月20日,长达39天。天猫、京东、抖音三大电商平台同台竞技,居然之家、红星美凯龙等线下卖场也纷纷亮出底牌,索菲亚、欧派、顾家等品牌更是将价格战打到新低。从表面来看,行业迎来一年一度的消费焕新热潮,但深入市场底层逻辑不难发现,本轮集中促销更多是行业常态化以价换量的市场表现。存量刚需虽有温和释放,但依托补贴、低价撬动的增量,难以支撑行业整体回暖。

一、层层叠加的折扣背后:谁在真正让利?

今年618最大的变量,是第二批国家以旧换新补贴与大促首次深度合流。天猫从5月21日起开启抢先购,官方立减15%起,叠加15%国家补贴(家电最高1500 元 / 件、数码最高500元/件)及87折大额券后,家电、3C品类综合优惠低至5折;京东则在5月30日开启开门红,国补最高1500元/件,跨店每满300减 50,Plus会员再享95折;抖音商城主打“全平台立减”和爆品秒杀。

三大平台的共通公式是:国补+平台红包+跨店满减+会员/店铺券,主流家电、数码大件的实际到手价普遍处于近五年低位区间,部分爆款创下近五年新低。

与电商的加码补贴不同,居然之家和红星美凯龙今年明显“收敛”了价格战。居然之家在5月中旬的业绩说明会上明确表明,后续不会推出大范围、普惠式的租金减免政策。红星美凯龙则提出“同城战略”,根据各地消费习惯定制促销方案。两大巨头不约而同地将重心转向服务与体验,本质上是价格战打不动了,被迫升级到“品质战”。

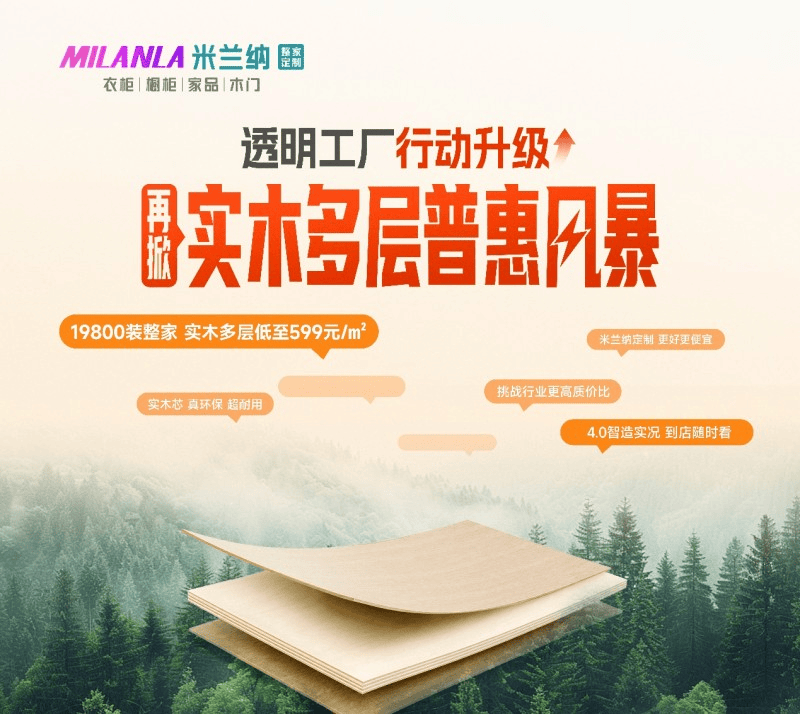

品牌层面,定制家居的内卷最为惨烈。索菲亚旗下米兰纳推出19800元整家套餐,涵盖20㎡定制柜、7米橱柜及3樘木门;欧派子品牌菲思卡尔更是抛出499元/㎡的超低价套餐。软装品牌方面,源氏木语、顾家等通过国补跟团政策,综合补贴约达40%。与此同时,欧派武汉智能制造项目刚刚结项,投入超17亿元——这透露出一个信号:头部品牌正在用智能制造摊薄成本,以支撑更低的价格。

二、现实透视:政策托市与利润承压

现实一:刚需确实在释放,但主要靠“国补”输血

1—4月,消费品以旧换新累计带动销售额6069.3亿元,惠及8223.4万人次。数据很亮眼,但请注意:其中相当一部分是政策补贴“催”出来的。今年天猫618家电家装低至5折,消费者实际支付的“极低价”里,国补和平台补贴占了很大比重,品牌自身的让利幅度并没有想象中那么大。换句话说,如果没有国补这把“火”,618恐怕很难烧得这么旺。 而补贴总有退坡的一天,到时候需求能否持续,要打一个大大的问号。

现实二:以价换量已是常态,行业利润被严重挤压

今年一季度,空调量额双双下滑,铜价飙升至10.3万元/吨,海信、美的、TCL等企业年初已调价3%—10%。成本在涨,但大促期间价格却在跌——这中间的缺口,只能由企业自己“硬扛”。欧派子品牌敢打出499元/㎡的惊爆价,表面看是抢占市场,实则是盈利空间被压缩到极致后的无奈选择。行业观察人士直言:“今年,很多厂商的核心任务不是‘尽量出货’,而是‘赚到钱、活下去’。”当大促变成“赔本赚吆喝”,热闹还能持续多久?

三、未来隐忧:当补贴退去,家居行业还能靠什么?

这轮618大促,确实在短期内激活了存量房翻新、局部改造等“焕新”需求。但这类需求本身具有偶发性、可推迟性,消费者完全可以等下一波补贴再来购买。更值得警惕的是,长期的价格战正在透支行业健康度——企业利润越来越薄,用于研发、服务、品牌建设的投入越来越少,最终受伤的还是消费者。

当前家居板块估值和机构持仓均处于历史低位,有分析预计下半年行业基本面可能迎来边际改善,但这种改善更多是“低基数效应”带来的修复,而非内生增长的实质性回升。“国补+大促”能带来脉冲式的销售增长,却无法解决行业同质化竞争、利润微薄的核心矛盾。